はじめに

シンガポールはキャッシュレス化が進んでおり、様々なレストラン、ショップでカード払いに対応しています。

銀行発行のキャッシュカード兼デビットカードが非常に優秀で、クレジットカードの様に使用ができるので、クレジットカードの必要性を感じない方も多いと思います。

クレジットカードを使用する事で、キャッシュバックやマイル、ポイントを得る事ができますし、銀行のボーナス金利を得る事もできます。

海外でクレジットカードを作る事に不安を感じる方も多いと思いますので実体験も交えて解説させて頂きます。

シンガポールでクレジットカードを申請してみよう

という訳でシンガポールでのクレジットカード申請の申請方法について解説していきたいと思います。

クレジットカードの申請方法

クレジットカードの申請方法は次の3通りあります。

- 窓口で申請する

- オンライン申請する

- 郵送で申請する

それぞれの申請方法で一長一短がありますのでご自分の状況に最適な方法を選んで下さい。

窓口での申請

ネット限定のプロモーションはありませんし、土日や夜に行くと混雑しており、かなり待たされると思いますが、一番確実にクレジットカードを作る事ができる方法です。

後述しますが、意味不明に手続きが止まっており時間だけが過ぎる…という事はないと思います。

特にシンガポールに赴任したての人などは、十分な書類が揃っていないケースもありますので、そういった方は多少融通の利く、窓口にてクレジットカードを申請するのが良いでしょう。

オンラインでの申請

すべての銀行の公式ウェブサイトからオンライン上でクレジットカードを作る事ができます。家でもオフィスでも時間と場所を選ばず申請する事ができます。

またMoneysmartなどのサイトや公式サイトでもオンライン申請限定のプロモーションをしている事もあり一番お得です。

ただし不備があった場合等には基本手には銀行やクレジットカード会社からの連絡待ちとなるため待たされたり申請が止まっていたりと確実性は低く忍耐力が必要となります。

郵送での申請

銀行にあるパンフレット件記入フォームを郵送する事でもクレジットカードを作る事ができます。記入フォームに必要事項を記入し必要書類と共にポストに投函。郵送にて申請となります。

オンラインでの申請と同様、確実性が低く忍耐力が必要ですし、プロモーションもないのであまりお勧めできません。

申請のための必要書類

必要書類は次の通りです。窓口申請の場合はオリジナルの書類を。オンラインの場合はPDFかカメラで撮ったデジタルデータ。郵送の場合はコピーでOKです。

- パスポート

- EP(両面)

- 会社発行の給与明細

- 住所確認書類(SPサービスやネット料金の請求書)

- 口座の入出金明細(Consolidate Statement)

この口座の入出金明細(日本語あってる?)が少し厄介で、オンラインのアプリケーションフォームに必要とは書いていないのですが、銀行によっては必要書類扱いとなっており、提出していないと書類不備で申請は放置されるケースがあります。

申請するクレジットカードがメインバンクのクレジットカードでしたら必要ないと思いますが、メインバンク以外のクレジットカードを申請する場合は準備しておいた方が良いでしょう。

給与が会社からちゃんと口座に振り込まれてますよーという証明に必要みたいです。

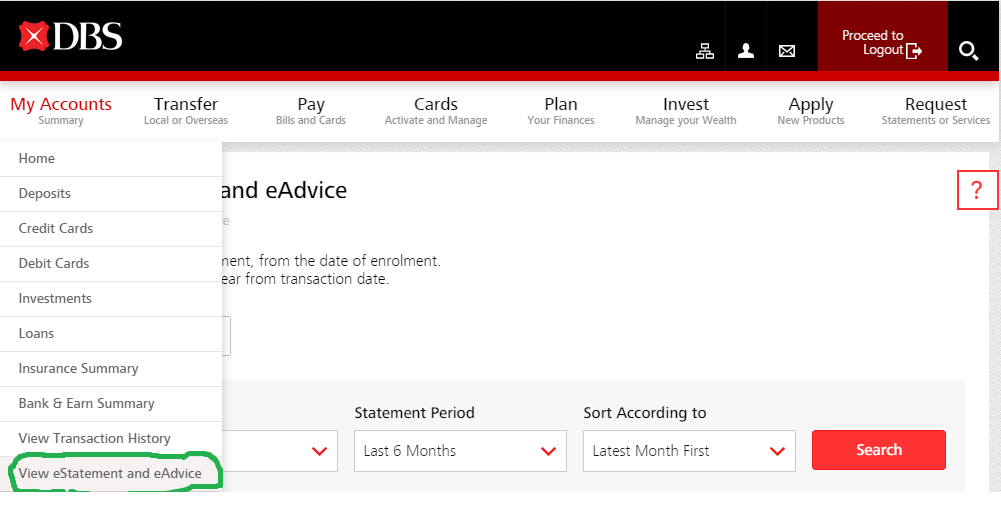

例えばDBS銀行であれば、オンラインバンクにログイン後、My Accounts からView eStatementを選択し、最新の入出金明細のPDFをダウンロードする事が出来ます。

申請時の流れ

必要書類さえ準備出来れば、あとはクレジットカードの申請をするだけです。窓口では勝手に担当者が進めてくれるので割愛します。ここではオンラインでの申請の流れを書いていきます。

クレジットカードの選択

銀行またはカード会社のホームページまたはMoneysmartなどのサイトに行き、欲しいカード選び、申請に進みます。

念の為、クレジットカードの要綱を良く読み、適切なクレジットカードを選択しましょう。

個人情報の入力項目

入力項目は名前、住所、居住年数、電話番号、メールアドレス、学歴、家族構成、 勤務先、勤務先の業種、勤務先住所、年収、勤続年数など。

あと何故か母親の名前の入力も求められます。何か意味あるんだろうか?

必要書類のアップロード

あとは必要書類のパスポートの顔写真ページのコピー、EPのコピー(両面それぞれ)。会社発行の給与明細。住所確認書類(SPサービスやネット料金の請求書)をアップロードします。

アップロード欄にその他のSupporting Documentという欄があれば、入出金明細(Consolidate Statement)もアップロードしておいてください。

以上で終わりですが、まだ気を抜かないでくださいね。

クレジットカード承認まで

銀行によって様々ですがカードは通常、申請から1-3週間で承認されます。また書類に不備がある場合は申請後2-3日以内に何かしらの連絡があります。

1-2週間何も音沙汰なければ、申請項目に不備がある等を理由に進んでいない可能性が高いです。

不備がなかった場合、すぐに連絡があるのか。。と言われると良く分かりません。過去3回オンラインでクレジットカードを申請しましたが、すべて不備があったので。。。

不備がある場合の銀行の対応は様々ですが、私のケースで言うと

実例① UOB

UOBでクレジットカードを作った際はアップロードしたEPのコピーが不鮮明だったからもう一回送ってと、申請3日後に連絡がありました。

改めてEPのコピーをメールで送ると必要書類がそろった旨の連絡がありました。その10日後ぐらいにカードが申請通ったとSMSがあり、その5日後にカードが手元にとどきました。

実例② CITI BANK

CITI BANKの場合はカードを申請してから3週間音沙汰がありませんでした。申請3週間後に1回電話があったが出る事が出来なかったので、何度も折り返しをするが繋がりませんでした。

しびれを切らして窓口でクレジットカードの申請状況を聞くと書類の不備を理由に申請が進んでいないとの事でした。。。そのまま窓口でカードを申請を進めました。

驚くべきことにその次の日、CITI BANKから再度電話があり、オンライン申請していたクレジットカードはどうするのか?進めるのか・キャンセルするのか?と聞かれました。

シンガポールあるあるですが、部署割りがハッキリしているため、まったく情報共有ができていません。

流石に頭にきたので、拙い英語で懇切丁寧に詳細を語り、「キャンセルに決まってる!」と電話を切りました。

実例③ OCBC

OCBCの場合もCITI BANKと同様で、オンライン申請してから3週間音沙汰く、電話もありませんでした。

窓口に行き状況を確認してもらうと、申請が中断となっているとの事。なせ中断となっているのか理由を聞いても担当者には分からず、中断になっているという情報以外何も得られませんでした。

窓口でもあっちこっちにたらい回しにされるし、時間と労力がかかりました。

クレジットカードが届いたら

クレジットカードが届いたら使用設定をします。

カードの入っていた封筒に設定方法が記載されています。銀行の公式ウェブサイトや携帯アプリやホットラインで設定することができます。設定が終わればすぐに使う事が出来ます。

また初期設定では海外で使用可能な状態になっていない事がありますので、海外での利用を希望する方は、公式ウェブサイトや携帯アプリやホットラインから海外での使用を設定を変更して下さい。

最後に

以上、シンガポールのクレジットカードの申請方法でした。シンガポールでクレジットカードを作るのはスムーズにいかない事も多くすごくイライラする事も多いです。そのたびに日本のサービスの偉大さを感じます。

と愚痴ばかり書いてしまいましたが、そんな困難を乗り越える価値があるほど、シンガポールのクレジットカードは大変お得です。

キャッシュバックやマイル、ポイントだけでなく銀行のボーナス金利も含めて、作らない手はないので、是非皆さまもシンガポールでクレジットカードを作ってみてはと思います。

コメント