シンガポールには多くの銀行口座があって、どの銀行口座を開設すれば良いか分からないという人もいるかと思います。それぞれの銀行が色々なプランを出しており、銀行金利だけで年間S$1,000以上稼ぐこともできます。知っているのと知らないのでは、大きな差となります。

今回はシンガポールに5つの銀行口座を持ち、年間S$1,500程銀行金利を得ている筆者がシンガポールの各銀行口座を比較しました。

この記事を読む事で、ご自身のライフスタイルに合わせた最適なシンガポールの銀行口座を選ぶ事できます。

※2020年5月2日より、OCBC360 Accountで得られる金利と条件が変更されました。要確認です!

シンガポールの銀行口座を選ぶポイント

銀行口座を選ぶ時のポイントは次の2点です。

- 利便性

- 金利

皆さんの生活環境、ライフスタイルによっておすすめの銀行口座は変わります。正解というのはありませんので、皆さんの状況に合わせた銀行口座を選びましょう。

利便性を考えるとシンガポール資本の3銀行から選ぶ事になります。

シンガポール資本の3銀行とは、DBS銀行、UOB銀行、OCBC銀行です。

この3銀行とも「世界の安全な銀行ランキング」の上位に入っており、シンガポール国内に多くの店舗・ATM有しています。安全性や利便性が高く、この3行であれば、どの銀行の口座を開設してもシンガポールで生活する上で不便に感じることはないでしょう。

もちろん上記の3銀行以外にも数多くの銀行はありますが、店舗・ATMの数も限られており、メインバンクとするには心細いと思いますので候補から外しています。

DBS銀行、UOB銀行、OCBC銀行のどれを選べば良いの?

次にこれらの銀行の中からどの銀行を選べば良いかですが、利便性を考えて、オフィスまたは自宅の近くに支店(最悪ATM)がある銀行が良いでしょう。

シンガポールはキャッシュレス社会とは言え、まだまだ現金を使う場面があります。急にお金が必要となったときにわざわざ遠くの支店やATMまで行くのは避けたいですよね。オフィスまたは自宅の近くでお金を引き出すことができなければ非常に不便です。

またシンガポールでは小切手( Chequeと言います)の文化があり、この小切手が生活の中で頻繁に登場します。

給与は銀行振り込みが多いと思いますが、何かの費用を立て替えた場合(例えば出張旅費など)、会社から小切手を手渡されます。その小切手に銀行口座の氏名と口座番号、電話番号を記載すれば、銀行で現金化してくれます。

わざわざ窓口に行かなくても、銀行店舗にはCheque Boxがあり、小切手をそこに入れるだけで翌営業日には指定の銀行口座にお金が振り込まれています。

シンガポールで生活する上で、銀行支店やATM、Cheque Boxを利用する機会は頻繁に登場しますので、オフィスや自宅の近くに店舗がある銀行を選ぶと便利かと思います。

どの銀行の金利がもっともよいのか?

次に銀行金利の比較に移ります。

DBS銀行、UOB銀行、OCBC銀行で得られる金利についてまとめました。

以下の表記記載している金利は、 各条件を満たした際に得られる現実的な銀行金利(年利)を示しています。

| – | DBS Multipiler Account | UOB One Account | OCBC 360 Account |

| ボーナス金利上限預金額 | S$25,000 | S$75,000 | S$70,000 |

| カード利用S$500未満 | 1.40-1.80% | 0.50% | 1.20-2.05% |

| カード利用S$500以上 | 1.40-1.80% | 1.25-1.80% | 1.20-2.45% |

| 投資/ローン/保険を購入 | +0.40-1.80% | – | +0.6-0.9% |

DBS銀行の銀行口座:Multiplier Accountの銀行金利

DBSのMultiplier Accountの現実的な銀行金利(年利)は1.40-1.80%です。

| メリット | ・預金額が低くても高い金利を得る事ができる。 ・カードの利用額が低い(S$500/月未満)方でも高い金利を得る事ができる。 |

| デメリット | ・ボーナス金利の上限預金額がS$25,000と低い。 ・口座維持の最低預金額がS$3,000と高い。 |

※最大、上限S$100,000までボーナス金利をもらう事ができますが、住宅ローンや保険や金融商品を購入が条件となります。

こんな方におすすめです。

- 出費が少ない方。カードの利用額がS$500未満となる方はDBS一択です。

- シンガポール在住し始めで預金額が少ない方。

DBSの銀行口座については別記事で詳しく解説していますので合わせてご覧下さい。

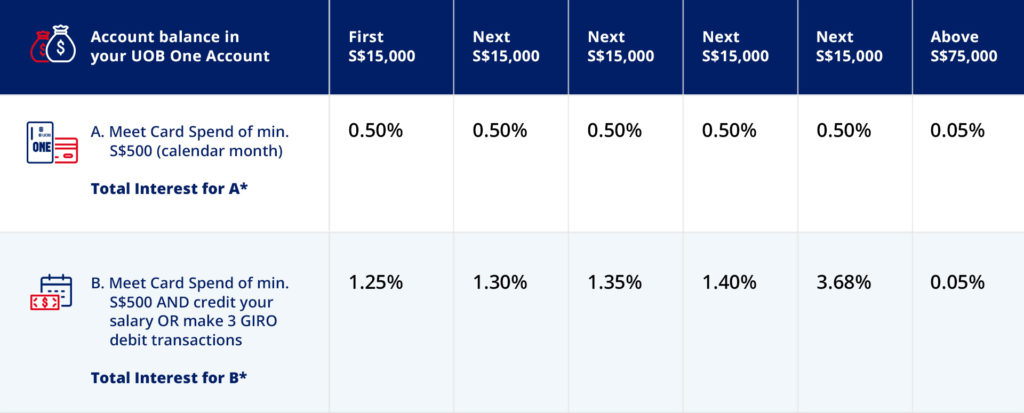

UOB銀行の銀行口座:One Accountの銀行金利

UOB銀行のOne Accountの現実的な金利(年利)は 1.25-1.80%です。金利に幅があるのは預金額に応じて得られる金利が変わるからです。預金額が多いほど、たくさん金利をもらえます。

| メリット | ・ボーナス金利を得られる預金額の上限が高い。 ・給料の振り込み口座にしなくてもカード利用で0.5%の金利が得られる。 |

| デメリット | ・投資/ローン/保険の購入によるボーナス金利がない。 ・預金額が少ないともらえる金利も少ない。 |

預金額がS$75,000以上ある方は、UOBのOne Accountで最大額の金利をもらう事ができおすすめですが、 預金額がS$60,000未満の方は最大でも1.40%ですので、あまりおすすめできません。

UOBのOne Accountについては別記事で詳しくまとめていますので合わせてご覧下さい。

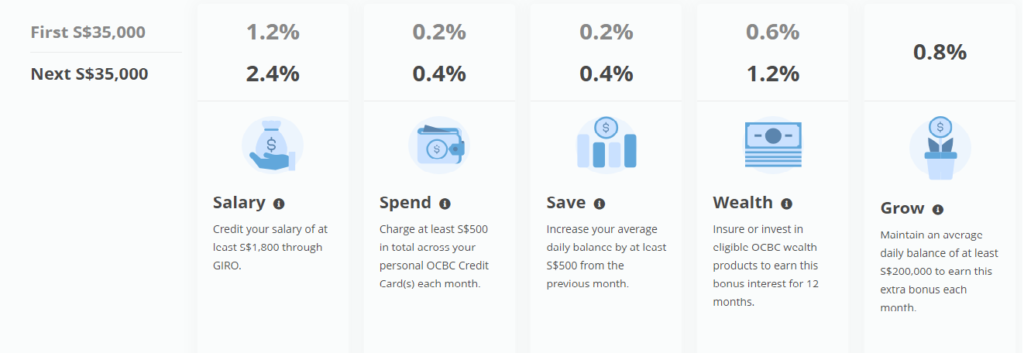

OCBC銀行の銀行口座:360 Accountの銀行金利

OCBCの360 Accountの現実的な銀行金利(年利)は1.20-2.45%です。

OCBC 360 Accountで得られる金利をまとめると次の通りとなります。

| 条件 | First S$35,000 (p.a.) | Next S$35,000 (p.a.) | S$1-70,000 (p.a.) |

| Salary 給料振り込み口座 | 1.20% | 2.40% | 1.80% |

| Spend クレカS$500/月 | 0.20% | 0.40% | 0.30% |

| Save 前月より預金+S$500 | 0.20% | 0.40% | 0.30% |

| Wealth 保険商品 | (0.60%) | (1.20%) | (0.90%) |

| Total ベース金利0.05% 込み | 1.65% (2.25%) | 3.25% (4.45%) | 2.45% (3.35%) |

上記の通り、システムが複雑でややこしいですが、もらえる金利は3行の中で最もよくなります。

| メリット | ・条件を満たせば最も金利が良い。 |

| デメリット | ・預金額が低い場合、得られる金利が少ない。 |

預金額がS$30,000以上あり、クレジットカードを毎月500ドル以上使用し、毎月コンスタントに貯金が増やす事ができる(前月より+500ドル)人にはとてもおすすめです。

OCBCの一押しクレジットである365 Credit Cardが結構優秀ですので、それ目当てに口座開設するのもアリです。ちなみに筆者はそのタイプです。

OCBCの360 Accountは別記事で詳しくまとめていますので合わせてご覧下さい。

結論

まずは何より利便性。DBS、UOB、OCBCの中からオフィスまたは自宅近くに支店がある銀行をメインバンクにするのがよいでしょう。

あとはクレジットカードの毎月の利用金額や預金金額を考慮し、最適な銀行口座を選ぶ事が大切です。

コメント